Descubre si compensa cotizar por la base máxima y cómo afecta el tope de pensión a tu jubilación futura.

Muchos profesionales se preguntan si el esfuerzo de mantener una base de cotización elevada se traduce realmente en una vejez más cómoda. La respuesta corta es que, aunque garantiza la pensión más alta posible, el sistema actual impone límites que reducen drásticamente la rentabilidad de las aportaciones más altas.

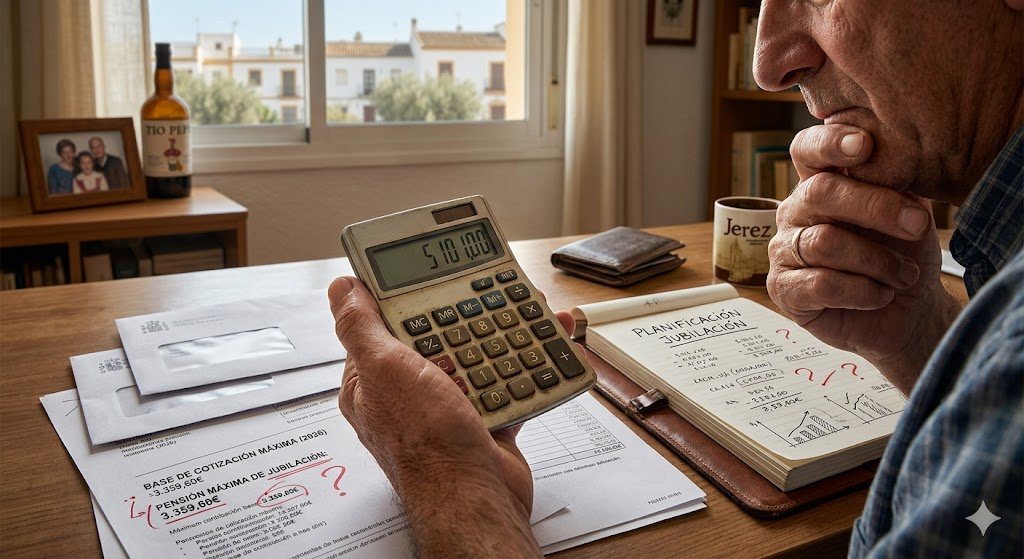

El muro de la pensión máxima

Existe una brecha creciente entre lo que un trabajador aporta y lo que finalmente percibe. Según analiza el experto Alfonso Muñoz Cuenca, en 2026, mientras la base máxima de cotización alcanza los 5.101 euros, la pensión máxima se queda en 3.359 euros.

Esta diferencia de casi 2.000 euros mensuales supone que una parte importante de tu esfuerzo actual no se reflejará en tu cuenta bancaria mañana. El sistema español se basa en el principio de contributividad, pero los topes legales actúan como un embudo que limita el retorno para las rentas altas.

La técnica de compensación de lagunas

¿Significa esto que no sirve de nada cotizar por lo alto? No necesariamente. Mantener una base elevada es la mejor estrategia para «limpiar» un historial laboral irregular.

Si a lo largo de tu vida has tenido periodos de desempleo o trabajos mal remunerados, las cotizaciones máximas de tus últimos años elevarán tu base reguladora. Esto es vital para compensar esos baches y asegurar que, al menos, alcances el tope máximo permitido por la ley.

El castigo a la jubilación anticipada

El escenario se complica si decides retirarte antes de tiempo. Las penalizaciones actuales son especialmente severas para quienes han cotizado mucho durante décadas.

«No es lógico ni razonable penalizar gravemente a los trabajadores que más aportan a la sostenibilidad y a la viabilidad económica», afirma Alfonso Muñoz Cuenca. Si te jubilas a los 63 años con una carrera larga, los coeficientes reductores se aplican sobre la pensión máxima, mermando tu poder adquisitivo real.

Una comparativa que invita a la reflexión

La rentabilidad del sistema es mucho mayor para las bases bajas que para las altas. Un trabajador que cotiza por el mínimo durante 15 años suele recibir más del 100% de lo aportado gracias a los complementos a mínimos.

En cambio, el perfil de éxito que cotiza 40 años por la base máxima apenas recibe de vuelta el 50% de su esfuerzo contributivo. Es una realidad que debes conocer antes de planificar tu retiro, especialmente al analizar a qué edad podrás decir adiós al trabajo con garantías.

El impacto invisible del IRPF

No olvides que la pensión es un rendimiento del trabajo. Un pensionista con la prestación máxima se enfrenta a una retención de IRPF que puede rondar el 20%.

Esto significa que, tras años aportando más de 5.000 euros al mes, tu ingreso líquido final podría situarse cerca de los 2.100 euros. Esta erosión fiscal hace que muchos profesionales busquen asesoramiento especializado en materia de Seguridad Social para diversificar el ahorro mediante planes privados o inversión en activos.

El futuro de la contributividad

El debate político actual gira en torno a reforzar la solidaridad del sistema, lo que a menudo implica descuidar a quienes más aportan. Se han aprobado mociones para intentar despenalizar las jubilaciones anticipadas en largas carreras de cotización, pero el camino es incierto.

Ante este panorama, la planificación financiera se vuelve obligatoria. Conocer las reglas del juego te permite decidir si prefieres maximizar tu cuota o buscar vías alternativas para proteger tu nivel de vida.

¿Crees que el sistema de pensiones actual es justo con los trabajadores que mantienen las bases de cotización más altas?

Imagen de cabecera: Generada mediante inteligencia artificial por Gemini para jerezsinfronteras.es.

📢 ¡Únete a nuestra comunidad! Recibe la actualidad de Jerez directamente en tu móvil y participa con tus reacciones:

👉 [Canal de WhatsApp] | [Canal de Telegram]

📱 Síguenos en redes: No te pierdas nada en nuestro [Facebook] y [X (Twitter)].

✨ ¿Te ha gustado este artículo? Ayúdanos a seguir creciendo compartiendo esta noticia con tus contactos. Tu apoyo es nuestra mejor recompensa. 🤝