La educación financiera obligatoria es vital para gestionar hipotecas. Aprende por qué el sistema educativo actual falla.

La formación financiera en la escuela es clave. Foto: IA por Gemini para jerezsinfronteras.es.

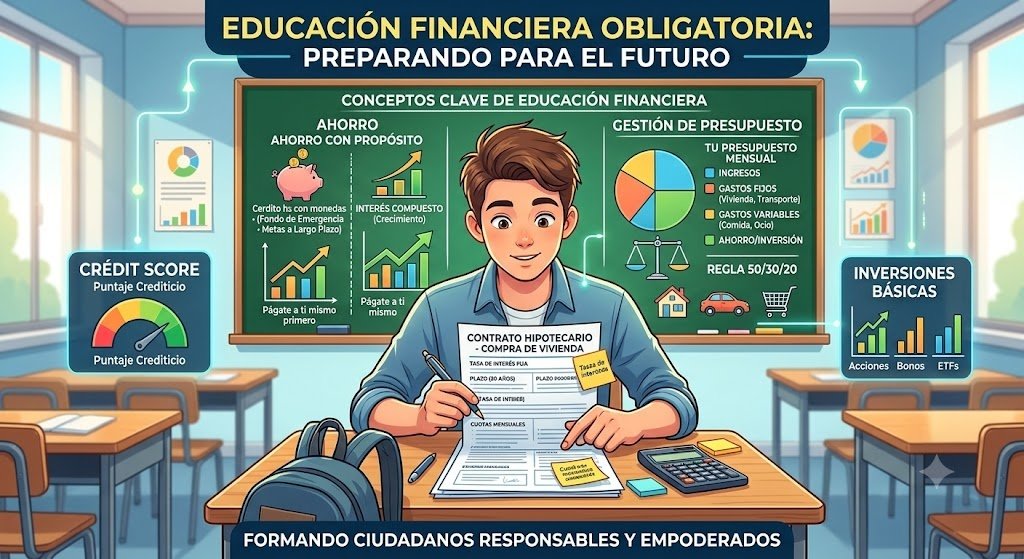

La educación financiera obligatoria sigue siendo una asignatura pendiente en el sistema educativo español. Mientras los estudiantes profundizan en conceptos abstractos, el día a día los golpea con decisiones críticas: firmar una hipoteca, gestionar el endeudamiento o planificar un presupuesto familiar. Esta desconexión entre el aula y la vida real no es solo un fallo metodológico; es una brecha que limita la autonomía futura de miles de jóvenes.

El abismo entre la teoría y la vida adulta

El sistema actual intenta integrar nociones económicas mediante asignaturas como Matemáticas o Emprendimiento. Sin embargo, la aplicación es a menudo superficial. «La gestión del dinero no es una rama del conocimiento, sino una habilidad transversal necesaria para la vida adulta«, recuerdan expertos en economía. Sin esta base, el ciudadano termina enfrentándose a productos bancarios complejos sin entender qué firma, quedando vulnerable ante intereses abusivos.

La falta de una formación técnica sólida perpetúa la desigualdad. Mientras el conocimiento financiero sea un saber de nicho transmitido en el ámbito privado, quienes carecen de este entorno familiar entrarán al mercado laboral en desventaja. La escuela tiene el deber de compensar esta desigualdad, igualando las oportunidades para todos, independientemente del origen socioeconómico del alumno.

¿Prioridades equivocadas en el currículo?

Resulta paradójico que materias como la ética o la religión tengan un espacio consolidado en el tronco común mientras que la gestión del capital —el motor que sostiene la vida material— sea secundaria. La educación no solo debe formar el intelecto, sino también capacitar para el ejercicio de la libertad real. Un ciudadano que no comprende sus finanzas es un ciudadano limitado por sus propias carencias materiales.

La inercia de los planes de estudio y la falta de especialización docente han frenado el cambio. No basta con añadir un apartado en un libro de texto. Se requiere una reforma que integre:

-

Análisis de contratos reales: Desmontar cláusulas hipotecarias y de crédito.

-

Gestión del presupuesto: Aprender a vivir con ingresos variables y ahorro preventivo.

-

Psicología financiera: Detectar los sesgos que conducen al consumo impulsivo.

El futuro de la competencia financiera

La democratización de este saber es la única vía hacia una sociedad autosuficiente. La educación debe evolucionar hacia un modelo donde la utilidad sea un eje central. Integrar esta materia de forma obligatoria no es solo un ejercicio de eficiencia, es un acto de justicia social. Solo dotando a los alumnos de estas herramientas podremos garantizar que, al salir del instituto, no solo sepan teoría, sino que tengan el control absoluto sobre su propia vida.

¿Consideras que el sistema educativo debería priorizar la competencia financiera sobre otros contenidos teóricos para asegurar que los jóvenes sean realmente independientes?

📢 ¡Únete a nuestra comunidad! Recibe la actualidad desde Jerez directamente en tu móvil y participa con tus reacciones:

👉 [Canal de WhatsApp] | [Canal de Telegram]

✨ ¿Te ha gustado este artículo? Ayúdanos a seguir creciendo compartiendo esta noticia con tus contactos. Tu apoyo es nuestra mejor recompensa. 🤝